[来源][pzpg001][发表时间] 2021/02/23阅读次数:1374次

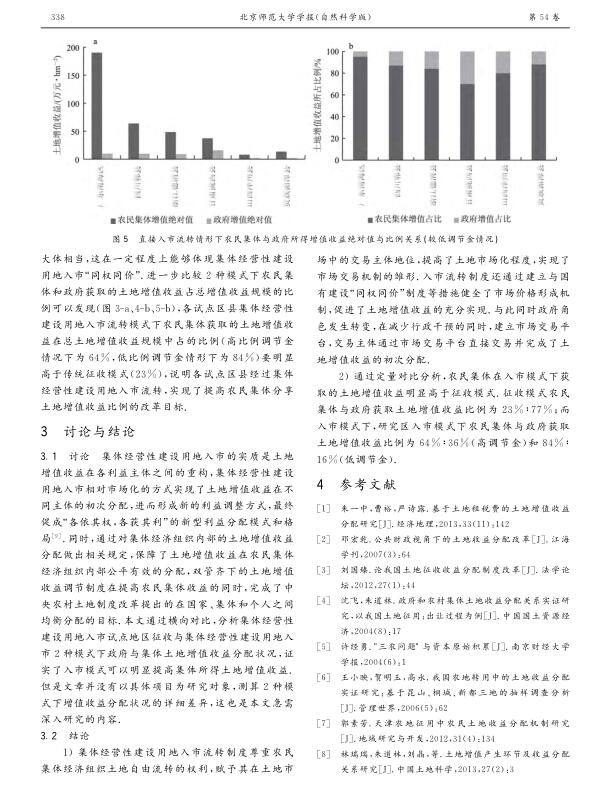

导读:除专利技术资产评估外的非专利技术评估涉及的为明确征收和集体经营性建设用地入市2种模式不同主体获得土地评估土地增值收益差异,本文定性分析了2种模式土地增值收益的形成机制,并选择已有集体经营建设用地入市案例的试点区定量测算了2种模式增值收益的差异.研究结果显示:1)集体经营性建设用地入市制度主要通过简化交易环节、减少交易主体以及改变政府定价机制等措施建立了市场交易机制,充分实现土地增值收益;2)征收模式下农民集体获取的土地增值收益比例约为23%,而在集体经营性建设用地入市中,在政府收取较高的土地收益调节金时,农民集体获得的土   地增值收益水平为20%~85%,而在政府收取较低的调节金时,农民集体获得的土地增值收益水平为70%~95%;3)集体经营性建设用地入市模式下农民集体获取的土地增值收益均高于政府取得的土地增值收益,有效增加了农民收益. 地增值收益水平为20%~85%,而在政府收取较低的调节金时,农民集体获得的土地增值收益水平为70%~95%;3)集体经营性建设用地入市模式下农民集体获取的土地增值收益均高于政府取得的土地增值收益,有效增加了农民收益.

|